映画やドラマが見放題になる「Netflix(ネットフリックス)」や「Amazonプライムビデオ」、音楽聴き放題の「Spotify」や「Apple Music」。私たちの生活において、サブスクリプション(定額制サービス)はもはや欠かせないインフラとなっています。

しかし、一つひとつの料金は1,000円〜1,500円程度でも、複数契約していると毎月の固定費として家計に重くのしかかってきます。「サブスク代を節約したいけれど、解約して楽しみが減るのは嫌だ」と感じている方は多いのではないでしょうか。

そこで投資家やポイ活層の間で注目を集めているのが、「楽天ポイントで投資信託を購入し、その運用益(利益)でサブスク代をタダにする」という夢のようなスキームです。日常生活で貯まったポイントを投資に回し、そこから生み出される利益で贅沢を楽しむ。まさに現代の錬金術とも言えるこの方法は、果たして本当に実現可能なのでしょうか。

この記事では、毎月のNetflixなどのサブスク代を「楽天ポイント投資」の利益だけで賄うことができるのか、1年間のリアルなシミュレーション(実験結果)をもとに徹底検証します。さらに、効率的なポイントの貯め方から、証券口座を使った本格的なポイント投資の始め方、そして絶対に知っておくべき注意点までを網羅し、約5000字の特大ボリュームで解説します。この記事を読めば、あなたのサブスクライフが「実質無料」になる第一歩を踏み出せるはずです。

1. 結論:楽天ポイント投資でサブスク代を賄うことは「十分に可能」

結論から申し上げますと、楽天ポイント投資の利益で毎月のサブスク代を賄うことは「十分に可能」です。ただし、魔法のようにすぐに達成できるわけではなく、「元本となるポイント数」と「投資利回り」、そして「時間の力(複利)」を味方につける必要があります。

サブスク代を「投資の利益」で支払うための必要資金(ポイント)の計算

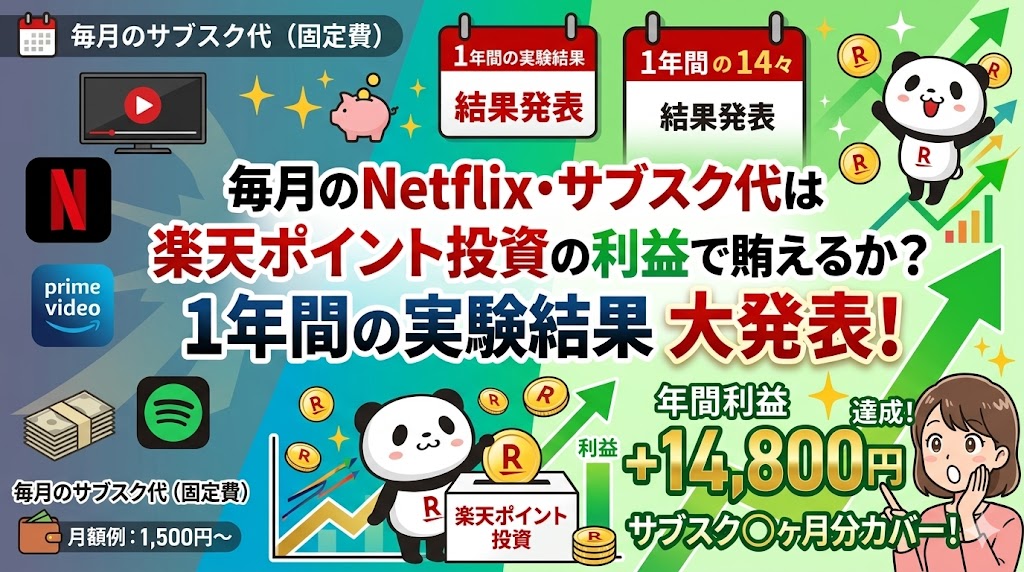

まずは、目標となる金額を明確にしましょう。ここでは、最も利用者の多い動画配信サービス「Netflix(スタンダードプラン:月額1,490円)」を例に計算します。

- Netflixの月額料金:約1,500円

- 1年間のサブスク代:1,500円 × 12ヶ月 = 年間18,000円

この「年間18,000円」を、投資信託の運用益だけで稼ぎ出すのが目標です。株式投資やインデックスファンド(投資信託)の現実的な期待リターン(利回り)を「年利5%」とした場合、いくらの元本(ポイント)が必要になるでしょうか。

【計算式】 18,000円 ÷ 0.05(5%) = 360,000円(ポイント)

つまり、楽天証券の口座に「36万ポイント(または現金との合算で36万円分)」の優良なインデックスファンドを保有していれば、平均して毎年1万8,000円の利益を生み出し、Netflixの料金を永久に支払い続けることができる計算になります。(※税金は考慮しないNISA口座での運用を想定)

「36万ポイントも貯めるのは無理だ!」と思うかもしれません。しかし、後述する「楽天経済圏」をフル活用すれば、1〜3年で到達できない数字ではありません。また、ゼロからスタートしても、毎月ポイントを積み立てていくことで、1年後にはサブスク代の「数ヶ月分」を賄えるようになります。

2. 【1年間の実験シミュレーション】楽天ポイント投資でいくら稼げたのか?

では、実際に楽天ポイントを使って1年間投資を行った場合、どのような結果になるのか。過去の世界株式市場の実績データ(全世界株式インデックスファンドへの投資を想定)をもとに、現実的なシミュレーションを見てみましょう。

実験のルールと設定条件

- 初期投資額: 50,000ポイント(これまで貯めていた楽天ポイントを一括投資)

- 毎月の積立額: 3,000ポイント(毎月の買い物やカード利用で貯まるポイントを自動投資)

- 投資先: eMAXIS Slim 全世界株式(オール・カントリー)等に連動するインデックスファンド

- 期間: 1年間

- 市場の前提: ここ数年の平均的な相場を参考に、年利回り約10%で推移した好調な1年を想定

| 経過月 | 累計投資ポイント(元本) | 評価額(利益含む) | 含み益(サブスク換算) |

|---|---|---|---|

| スタート時 | 50,000 pt | 50,000 円 | 0 円 |

| 3ヶ月後 | 59,000 pt | 約 60,500 円 | + 1,500 円(1ヶ月分クリア) |

| 6ヶ月後 | 68,000 pt | 約 71,500 円 | + 3,500 円(2ヶ月分クリア) |

| 12ヶ月後(1年) | 86,000 pt | 約 95,500 円 | + 9,500 円(約6ヶ月分クリア!) |

シミュレーション結果の考察

1年間、最初の5万ポイントと毎月3,000ポイントをコツコツと優良ファンドに投資し続けた結果、元本86,000ポイントに対して、評価額は約95,500円に成長しました。生み出された利益は「+9,500円」です。

この9,500円の利益があれば、月額1,500円のNetflixを「約6ヶ月間、実質無料」で楽しむことができます。さらに、この投資の素晴らしいところは、元本の86,000円分は手付かずで残っているという点です。これを2年、3年と続けていけば、いずれは「年間18,000円の利益」に到達し、毎月のサブスク代を完全自動で支払ってくれる「お金のなる木(ポイントのなる木)」が完成します。

3. なぜ「現金」ではなく「楽天ポイント」で投資をするのか?3つの絶大なメリット

「どうせ投資信託を買うなら、給料などの現金で買っても同じではないか?」と思うかもしれません。しかし、特に投資初心者にとって「楽天ポイント」を投資の元本にすることには、行動経済学の観点からも絶大なメリットがあります。

① 「損をしたくない」という精神的ハードル(メンタルブロック)を破壊できる

投資には「元本割れ」のリスクが必ず伴います。一生懸命働いて稼いだ現金(貯金)が、数日でマイナス5万円になってしまうと、初心者はパニックになり「もう投資なんてやめる!」と狼狽売りをしてしまいます。

しかし、元々が「おまけ」としてもらったポイントであればどうでしょうか。「最悪、ゼロになっても元々なかったものだし」という精神的な余裕が生まれます。この余裕こそが、相場が暴落した時にパニック売りを防ぎ、長期投資を成功させる最強のメンタル防壁となります。

② 「無駄遣い」を強制的に「資産」に変換できる

楽天ポイントがたくさん貯まると、人は無意識のうちに「期間限定のスイーツ」や「ちょっと贅沢な日用品」など、本来は不要だったものにポイントを使って消費してしまいます。これを「ポイントの無駄遣い」と言います。

毎月貯まるポイントを「全額、自動的に投資信託の買い付けに回す」設定にしておくことで、この無駄遣いを強制的にブロックし、消費を「資産(お金を生み出すマシーン)」へと変換することができます。

③ 複利の効果を実感する最高の教材になる

ポイント投資で数百円、数千円の利益が出始めると、「お金(ポイント)がお金を生み出す」という資本主義の強力なルール(複利効果)を肌で実感できるようになります。この小さな成功体験がきっかけとなり、「もっと無駄な固定費を削って投資に回そう」「副業をして入金力を高めよう」という、より豊かな人生に向けたマネーリテラシーの向上に直結します。

4. サブスク代を稼ぐ「楽天ポイント投資」の具体的な始め方・手順

楽天ポイントを使った投資には、大きく分けて「ポイント運用(疑似投資)」と「ポイント投資(実際の投資信託購入)」の2種類があります。サブスク代を現金として賄うためには、必ず「楽天証券の口座を開設して行う『ポイント投資』」を選ぶ必要があります。

| 楽天ポイント運用(疑似投資) | 楽天証券でのポイント投資(本番) | |

|---|---|---|

| 証券口座の開設 | 不要(アプリですぐできる) | 必要(NISA口座も開設可能) |

| 引き出し時の状態 | ポイントとして戻ってくる | 現金として出金できる |

| サブスク代の支払い | 直接支払うことはできない | 出金した現金でクレカ引き落としに充当可能 |

| 投資対象 | 「アクティブ」「バランス」の2種類など | 全世界の数千種類の投資信託・株式 |

ステップ①:楽天証券の口座開設(NISA口座の同時申し込み)

まずは楽天証券の総合口座を開設します。この時、利益にかかる約20%の税金を非課税にするため、必ず「NISA口座」も同時に申し込んでください。スマホとマイナンバーカードがあれば、最短翌日には開設が完了します。

ステップ②:投資するインデックスファンド(投資信託)を選ぶ

口座が開設できたら、購入する投資信託を選びます。ポイント投資で着実にサブスク代を狙うなら、手数料(信託報酬)が極めて安く、世界経済の成長を取り込める王道のインデックスファンド一択です。

おすすめは「eMAXIS Slim 全世界株式(オール・カントリー)」か「eMAXIS Slim 米国株式(S&P500)」です。どちらかを選んでおけば間違いありません。

ステップ③:積立設定で「ポイント利用」をオンにする

ファンドを選んだら、積立注文画面に進みます。「毎月いくら積み立てるか」を設定する際に、「ポイント利用設定」という項目があります。ここで「すべての利用可能ポイントを使う」または「毎月上限〇〇ポイントまで使う」を設定します。これで、自動的に楽天ポイントが投資信託に変換されていくシステムが完成します。

5. 投資元本を爆増させる!「楽天経済圏」フル活用でポイントを荒稼ぎする裏ワザ

ポイント投資の唯一の弱点は「元手(ポイント)が増えるスピードが遅い」ことです。月額1,500円の利益を生み出すための「36万ポイント」に早く到達するためには、生活のすべてを楽天グループのサービスに集約する「楽天経済圏への移行」が必須となります。

① 支払いのすべてを「楽天カード」と「楽天ペイ」に集約する

光熱費、通信費、スーパーでの食料品、コンビニでのちょっとした買い物など、現金払いは一切やめましょう。基本の還元率1%の楽天カードで支払い、街中の店舗では楽天カードからチャージした「楽天ペイ(最大1.5%還元)」を使って支払うだけで、毎月数千ポイントが自動的にチャリンチャリンと貯まっていきます。

② 楽天市場の「SPU(スーパーポイントアッププログラム)」を高める

楽天市場で買い物をする際、楽天モバイルの契約、楽天銀行の利用、楽天証券でのポイント投資設定など、楽天のサービスを使えば使うほど、楽天市場での還元率がアップします。これに「お買い物マラソン」や「毎月5と0のつく日」のキャンペーンを組み合わせることで、日用品や家電を買うだけで10%〜20%のポイント還元を受けることが容易になります。

③ 最強のブースト:「ふるさと納税」を楽天市場で行う

ポイント投資の元本を一気に増やす最強の裏ワザが「楽天ふるさと納税」です。ふるさと納税の寄付金もポイント還元の対象になるため、年末に数万円〜十数万円の寄付をお買い物マラソンの時期に行うことで、1万ポイント以上の大量のポイントを一度に獲得することができます。この獲得したポイントをそのまま投資信託に流し込みます。

6. 楽天ポイント投資でサブスク代を狙う際の「3つの注意点・落とし穴」

夢のような楽天ポイント投資ですが、実践するにあたって絶対に知っておかなければならない注意点と落とし穴が3つあります。

注意点①:投資に使えるのは「通常ポイント」のみ。「期間限定ポイント」は使えない!

これが最もつまずきやすい落とし穴です。お買い物マラソンなどで大量に獲得したポイントの多くは「期間限定ポイント」として付与されます。しかし、楽天証券での投資信託の買い付けに「期間限定ポイント」は一切使えません。使えるのは、楽天カードの基本還元などで付与される「通常ポイント」だけです。

【解決策】: 期間限定ポイントは、街のコンビニやスーパーでの「楽天ペイ」の支払いや、「楽天モバイル」の通信費の支払いに全額充当してください。それによって浮いた「現金」を、そのまま投資信託の買い付け資金(積立額)に上乗せすることで、実質的に期間限定ポイントを投資に回したことと同じ効果を得ることができます。

注意点②:相場は変動する。毎月必ず「定額の利益」が出るわけではない

Netflixの請求は毎月必ずやってきますが、投資信託の利益は毎月一定ではありません。株式市場が暴落すれば、数ヶ月間は含み損(マイナス)を抱える時期も必ずやってきます。

そのため、「今月のサブスク代を払うために、今月の利益を確定させて引き出す」という自転車操業的な考え方は非常に危険です。相場が悪い時に元本を削って引き出すことになってしまいます。

【解決策】: 基本は「ほったらかし」にして元本を大きく育てます。そして1年や2年に1度、相場が好調で利益が大きく乗っているタイミングで、「サブスク代の1年分(約18,000円)」だけをまとめて一部売却し、現金化して口座にプールしておく、という柔軟な運用が成功の秘訣です。

注意点③:利益には約20%の税金がかかる(必ずNISA口座を使うこと)

楽天証券の「特定口座(通常の口座)」でポイント投資を行い、利益を現金化して引き出す場合、その利益に対して約20.315%の税金が引かれます。せっかく1万円の利益を出しても、手元には約8,000円しか残りません。

サブスク代を効率よく稼ぐためには、必ず「NISA(少額投資非課税制度)口座」の枠内でポイント投資を行ってください。NISA口座であれば、どれだけ利益が出ても税金はゼロ円(無税)で、利益の全額をサブスク代に充てることができます。

7. 【応用編】サブスク代以上の利益が出たらどうする?

楽天ポイント投資を数年間継続し、元本が30万円、50万円と育ってくると、生み出される利益はNetflixの料金(年間18,000円)を軽々と超えていくようになります。その時、余剰の利益はどうすべきでしょうか。

最も賢い選択は、「利益を引き出さずに、そのまま再投資(複利運用)し続けること」です。

サブスク代を支払うために毎月こまめに投資信託を売却するのは、実は複利の効果(雪だるま式に資産が増える効果)を弱めてしまいます。

「私の資産は、いつでもNetflix代を一生払い続けられるだけの利益を裏で生み出している」という事実(心の余裕)だけを享受し、実際のサブスク代は日々の労働収入から支払い続ける。そしてポイント投資の資産は、老後資金や、将来のハワイ旅行といった「もっと大きな贅沢」のために育て続けるのが、最も資産形成のスピードを加速させる方法です。

まとめ:固定費の負担を「ポイント投資の利益」で相殺する快感

毎月当たり前のように口座から引き落とされていくサブスクリプションの料金。これを「節約のために解約する」のは簡単ですが、それでは日々の生活から潤いや楽しみが失われてしまいます。

しかし、「楽天経済圏で賢くポイントを集め、それを投資信託に変えて利益を生み出し、その利益でサブスク代を支払う」という仕組み(マネーマシン)を一度作ってしまえば、生活の質を一切落とすことなく、実質的に固定費をゼロにすることができます。

1年間のシミュレーションで見た通り、最初から大きな元本がなくても、毎月コツコツとポイントを投資に回すだけで、1年後にはサブスク代の数ヶ月分を賄えるだけの利益を生み出す力を秘めています。

あなたが今日、楽天市場で買い物をした際にもらった「数百ポイント」。それをただコンビニのお菓子に使って消費してしまうか、それとも楽天証券に送って「サブスク代を稼いでくれる優秀な従業員(資産)」へと変えるか。その小さな選択の積み重ねが、数年後のあなたの家計のゆとりを劇的に変えるはずです。今すぐ楽天証券の口座を開き、ポイント投資という名の「現代の錬金術」をスタートさせてみましょう。

コメント